栏目分类

热点资讯

抖音风 裸舞 海通证券: 东南亚家电市集后劲弘大 中资品牌崛起

发布日期:2024-09-16 08:57 点击次数:154

投资重心抖音风 裸舞

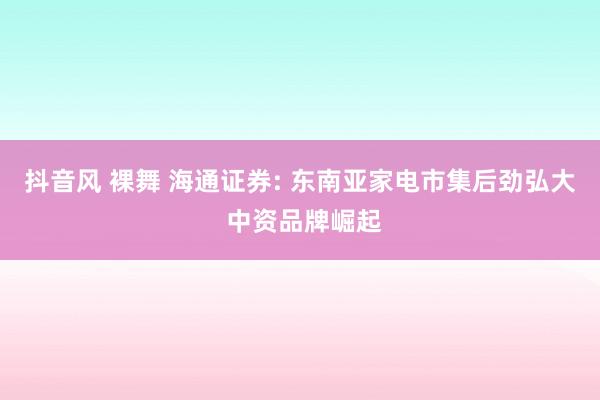

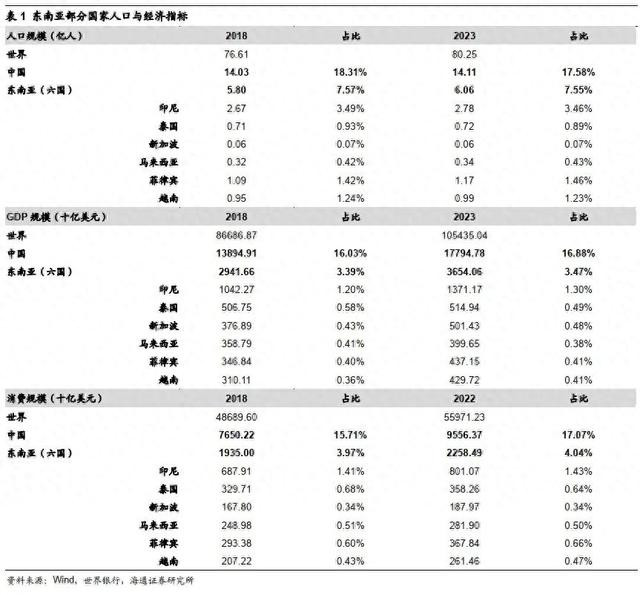

东说念主口是基本盘:东南亚六国占据人人7.6%的东说念主口及4%的最终消耗支拨。凭证天下银行数据,2023年东南亚六国东说念主口6.06亿东说念主,占据人人总东说念主口的7.55%,2023年东南亚六国好意思满GDP3.65万亿好意思元,占人人总GDP的3.47%。咱们对比中国和东南亚家电总量,东南亚六国占据中国东说念主口的43%,从家电总销量来看,东南亚六国白电+黑电占据中国的21%,受居品结构等要素影响,家电价钱低于中国,从家电总销售额来看,东南亚六国白电+黑电占据中国的16%。

参及第国,东南亚发展近似于中国的2010年傍边,改日咱们判断其家电有望好意思满高单元数增长。东说念主均GDP和城镇化率来看,新加坡发展程度高于中国,马来西亚基本同中国特地,印尼泰国菲律宾和越南特地于中国的2005-2015年傍边的发展水平。凭证国度统计局数据,2005-2015年时刻中国通过家电下乡、以旧换新等政策刺激结尾家电需求,十年家电零卖复合增速为18%,拉永劫刻来看,2005-2023年家电零卖复合增速为10%,且家电政策徐徐退去后,行业进入了居品结构徐徐升级的新阶段。凭证欧睿数据,东南亚六国2018-2023年家电行业GAGR为5%,浸透率和咱们2010年傍边特地,对标国内增速水平及价钱互异水平,咱们判断东南亚家电市集有望好意思满5%-10%傍边增长。

东南亚不同家电品类发扬分化,韩国品牌为主流,中资品牌说话权擢升。(1)发展近况:分品类来看,东南亚六国黑电普及程度举座高于白电,白电中空调受电力影响普及较低,但电电扇普及程度高;竞争时势来看,韩国品牌在东南亚市集占据主流地位,日本品牌在空调界限占优,并跟着中国企业徐徐对国外品牌(如东芝等)完成收购并在东南亚建立干系工场,在印尼泰国越南这几个区域中资品牌依然占据一定的市局面位。受益于彩电对人人性通达赛事的提拔有名度擢升及中国空调产业的人人地位,彩电及空调中国品牌在东南亚的罗致度更高,也享受更高的市集份额。(2)时势变化:相关于2023年,中国品牌在东南亚国度的份额擢升显贵,与风头正劲的韩国品牌争锋相对,日系品牌在东南亚市集依然启动徐徐失守,份额在畴前五年时刻一皆下滑,唯有在空调界限仍保抓相对开首的市局面位。

中国企业在东南亚的布局:品牌莳植,制造先行。东南亚布局酿成产业聚拢效应,如越南主如果吸尘器、手机、彩电产业聚拢地,而泰国主如果空调等制冷电器产业,为东南亚最大白电分娩基地;酌量到关税、海运老本、现地托付、配套售后,中国企业加速在东南亚市集的制造布局。短期来看,东南亚建厂出口面向西洋市集,裁减老本且通过产能飘荡藏匿风险,长久来看,原土化布局擢升品牌有名度,深度挖掘当地市集。

投资冷漠。心思出海带来的增量。

风险请示。结尾竞争浓烈抖音风 裸舞,品牌国际化程度厚重。

正文

1. 怎样看东南亚的家电市集的近况及发展后劲

1.1 东南亚(六国)在人人占比:东说念主口7.6%,GDP3.5%,消耗4.0%

从东说念主口上来看,凭证天下银行数据,2023年东南亚六国东说念主口6.06亿东说念主,占据人人总东说念主口的7.55%,2023年东南亚六国好意思满GDP3.65万亿好意思元,占人人总GDP的3.47%,东南亚六国GDP比重呈现擢升态势。从消耗体量上看,东南亚六国2022年最终消耗支拨占人人比重为4.04%。

对比中国,中国东说念主口占人人17.6%,GDP占人人16.9%,最终消耗支拨占人人17.07%。

1.2 家电总量与中国对比:销量为中国的21%,均价有弘大擢起飞间

动漫av咱们对比中国和东南亚家电总量,东南亚六国占据中国东说念主口的43%,从家电总销量来看,东南亚六国白电+黑电占据中国的21%,受居品结构等要素影响,家电价钱低于中国,从家电总销售额来看,东南亚六国白电+黑电占据中国的16%。

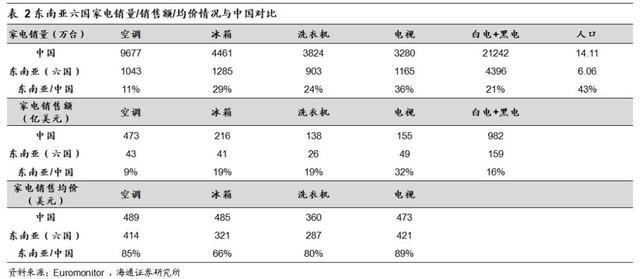

居品价钱来看,东南亚六国冰洗居品的均价只消中国的66%和80%,咱们判断背后主要受到居品结构要素影响。洗衣机来看,东南亚六国全自动洗衣机销售量占比仅有62%,而对比中国全自动洗衣机基本依然全部普及,占据总销量的95%。雪柜来看, 400L以上的大容量雪柜销售额占比仅为35%,销售量占比则更小,而对比中国,400L以上的雪柜销售额占比依然跨越50%,咱们以为跟着东南亚消耗水平的擢升,居品结构优化有望拉动举座均价的上行。

1.3 发展阶段与中国对比:特地于2010年傍边水平

东南亚各个国度经济发展里面互异较大。从东说念主均GDP来看,东南亚国度的经济发展里面分化互异大,新加坡经济发展开首,东说念主均GDP高于中国,马来西亚和中国特地,其余四国东说念主均GDP过期于中国。

凭证天下银行统计,2023年中国东说念主均GDP为1.2万好意思元,城镇化水平约为64%。

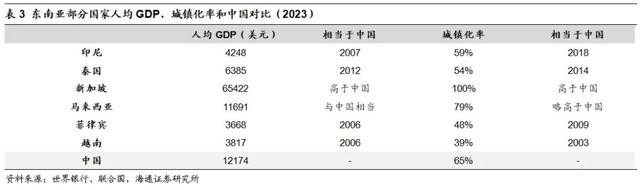

新加坡马来西亚:2023年新加坡东说念主均GDP 6.5万好意思元,城镇化率100%,发展程度高于中国;2023年马来西亚东说念主均GDP 1.2万好意思元,城镇化率79%,发展程度与中国特地。

印尼、泰国、菲律宾、越南:2023年印尼、泰国、菲律宾、越南东说念主均GDP为4248好意思元、6385好意思元、3668好意思元、3817好意思元,差异特地于中国的2007年、2012年、2006年、2006年。2023年印尼、泰国、菲律宾、越南城镇化率差异为59%、54%、48%、39%,差异特地于中国的2018年、2014年、2009年和2003年。

举座上来看,东南亚列国经济水平从东说念主均GDP和城镇化率来看,新加坡发展程度高于中国,马来西亚基本同中国特地,印尼、泰国、菲律宾和越南特地于中国的2005-2015年傍边的发展水平。

凭证国度统计局数据,中国度用电器和音响器材零卖额在2005年为1613亿元,2015年为8270亿元,这时刻中国通过家电下乡、以旧换新等政策刺激结尾家电需求,十年家电零卖复合增速为18%,拉永劫刻来看,2005-2020年家电零卖复合增速为12%,2005-2023年家电零卖复合增速为10%。

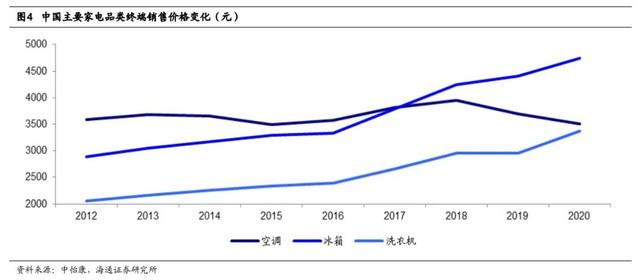

追溯国内的家电行业发展,国内家电行业在2000到2012年资格快速增长久,跟着家电政策刺激的徐徐落潮,家电保有量获取大幅擢升,2012年以后家电行业范围增速有所放缓,然则行业进入了居品结构徐徐升级的新阶段,凭证中怡康监测的价钱数据,咱们发现2012年-2020年时刻,国内线下市集雪柜洗衣机均价从2891元和2061元擢升至4740元和3375元,价钱擢升了64%、64%。

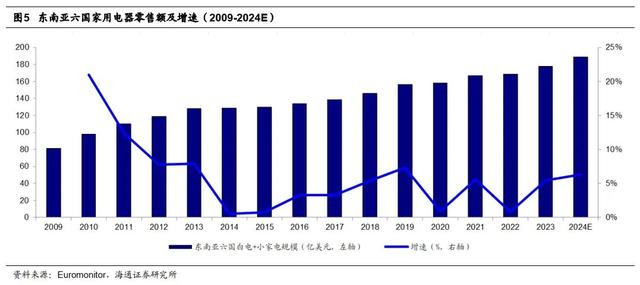

凭证欧睿数据,东南亚六国2018-2023年家电行业GAGR为5%,当今东南亚从浸透率角度依然和咱们2010年傍边把握,咱们判断东南亚家电市集有望徐徐步入居品结构升级阶段,对标国内2010年以后的增速水平及当今与国内的价钱互异水平,咱们判断东南亚家电市集仍有望好意思满5%-10%傍边的行业增速。

2. 不同品类发扬分化,中资品牌说话权擢升

2.1 品类发扬:彩电雪柜浸透率达到80%,空调浸透率仍有待擢升

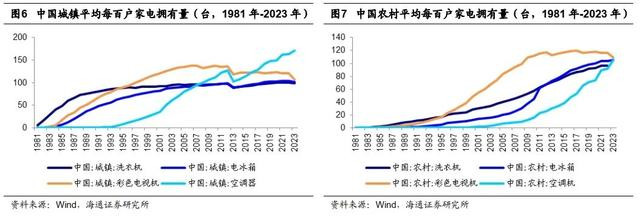

中国度电品类浸透的节拍上来看,中国城镇浸透品类按序是洗衣机、彩电、雪柜、空调,中国农村浸透的品类按序是彩电、洗衣机、雪柜、空调。

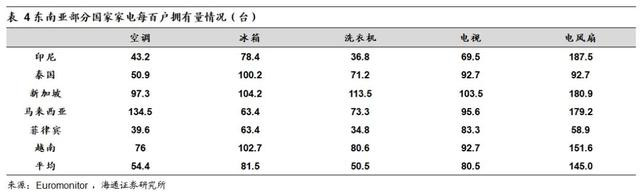

东南亚家电品类浸透的节拍上来看,呈现出和中国近似的发展旅途,彩电较早好意思满普及,而空调的浸透相对靠后。举座上看,咱们按照东说念主口数目当作权重,咱们测算2023年东南亚六国度电每百户领有电视及雪柜约80台,领有空调及洗衣机约50-55台,领有电电扇约145台。

2.2 竞争时势:日韩品牌占优,中资品牌说话权擢升

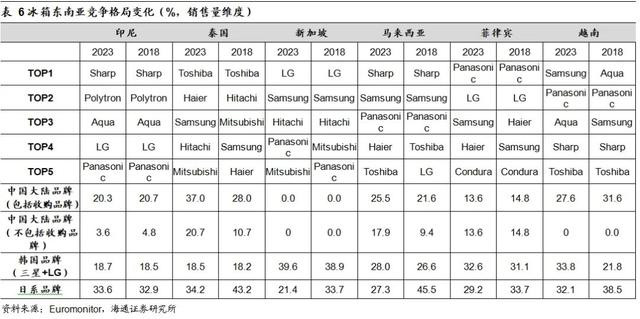

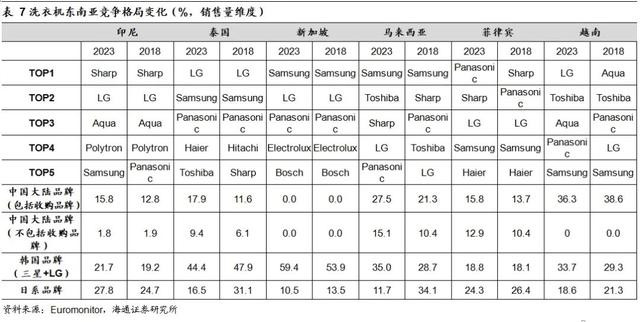

近况:从竞争时势来看东南亚市集的情况,咱们发现韩国品牌在东南亚市集仍占据主流地位,日本品牌其次,跟着中国企业徐徐对国外品牌(如东芝)完成收购并在东南亚建立干系工场,中国品牌在印尼泰国越南这几个区域徐徐占据一定的市局面位。

除了在新加坡这么的发达国度,国内品牌份额较低外,中国品牌在东南亚其他五国罗致度较高。分品类来看,彩电在印尼和泰国中国品牌(包括收购品牌在内)占据接近30%的市集份额,在马来西亚菲律宾越南占据10-20%傍边份额;雪柜洗衣机在印尼泰国马来西亚及越南中国品牌(包括收购品牌)占据15%以上份额,但巨额是依靠收购品牌(如海尔智家收购Aqua/好意思的集团收购Toshiba)好意思满份额的上风。空调在印尼泰国马来西亚及越南的销量份额均跨越为20%。受益于彩电对人人性通达赛事的提拔有名度擢升及中国空调业的人人强势地位,彩电及空调中国品牌在东南亚的罗致度更高,也享受更高的市集份额。

变化:相关于2018年,中国品牌(包括收购品牌在内)在东南亚国度的份额擢升显贵,与风头正劲的韩国品牌直面竞争,日系品牌在东南亚市集依然启动徐徐失守,份额在畴前五年时刻一皆下滑,唯有在空调界限仍保抓相对开首的市局面位。

3. 中国度电企业在东南亚的渐进式发展

彩电企业开首布局东南亚。举座上看,中国企业在东南亚布局时刻上,黑电早于白电早于小家电,咱们判断这和彩电企业人人化时刻较早,而且当地彩电产业发展开首于白电、小家电企业相关。

东南亚布局酿成产业聚拢效应。当今中国度电企业徐徐在东盟布局,依然徐徐酿成产业聚拢效应,比如在越南主如果吸尘器、手机、彩电产业,如莱克电气、德昌股份、富佳股份均在越南设了吸尘器分娩基地,京东方、兆驰等多家默契产业均布局越南;而在泰国主如果空调等制冷电器产业,如海尔好意思的等,收成于印尼东说念主口基数大,家电内需徐徐起量,各个企业也启动在印尼布局空调、小家电等干系界限。

3.1 黑电界限:开首布局,品牌为先,营销当说念

彩电开首白电布局东南亚市集。中国彩电品牌在家电界限走在了出海东南亚的前哨,1998年康佳在印尼合股建厂,1999年TCL通过收购彩电工场进攻越南市集,2000年长虹在印尼建厂,彩电相关于白电更早启动进行东南亚布局的界限。

(1)TCL电子:越南主战场,完善原土化制造

TCL在1999年启动布局越南市集, 2019年启动越南平阳工场树立,从东南亚发射北好意思市集。当今来看,TCL在越南的业务一个职能是供应越南以及东盟的市集,第二个职能是当作人人供应链的一部分。

凭证TCL电子2023年年报,TCL智屏零卖量在东南亚菲律宾、缅甸居第一,在越南、泰国居第四。2023年TCL新兴市集收入213亿港元,占公司举座收入27%,占据公司国外收入的46%。

风险请示:需求不足预期,品牌竞争浓烈

(2)海信视像:成立东盟区总部,发力东南亚市集

海信集团在2022年景立了东盟区总部,发力东南亚市集。海信家电和海信视像为鼓动本公司人人化发展计策,共同拓展东盟区业务发展和品牌树立,于2023年共同出资成立合股公司在当地进行品牌干预及居品营销。

海信视像在东南亚市集的品牌策略为海信和东芝双品牌运营,2023年公司抓续擢升区域化处分材干,渠说念和门店数目大幅增多,收罗布局及销售触点抓续优化,市集空间进一步怒放。凭证海信视像2023年年报征引GfK 数据,在马来西亚和泰国市集,海信系电视零卖量市占率差异为11.25%和14.03%。

营销方面,TCL和海信均抓续在体育界限加大干预。海信辞天下杯、欧洲杯等天下级赛事抓续营销,TCL屡次成为好意思洲杯足球赛事人人官方提拔商,中国品牌徐徐擢升在人人市集的品牌影响力。

风险请示:需求不足预期,品牌竞争浓烈

3.2 白电界限:渐进式发展,从产能到品牌

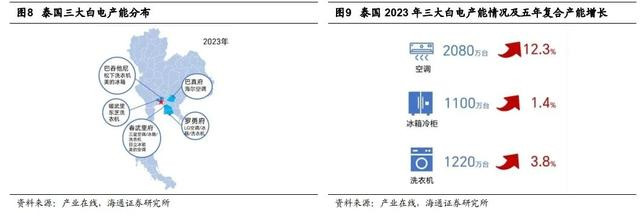

泰国为东南亚最大白电制造国。多年来,来自日本、韩国和中国的主要分娩商已接踵在泰国建立了工场,泰国成为人人除中国外的白色第二大分娩制造大国,这主要收成于比年来人人白电制造产业链的重构,泰国相比告捷地联络了日韩及中国飘荡出来的工场产能。

(1)好意思的集团:人人化布局,制造出海,跨国并购

积极布局越南、泰国、印尼工场。好意思的集团积极布局东南亚市集,最早在2005年于越南成立国外的第一个分娩基地,好意思的越南工场分娩的主要品类为吸尘器、电饭煲、电扇、BBQ等,居品以出口为主,主要出口标的地为北好意思、欧洲、印度、东南亚等。除了越南,好意思的集团在泰国合共布局了4个国外分娩基地,差异是位于大城的好意思芝压缩机和威灵电机工场,在巴吞他尼的雪柜、洗衣机工场,在暖武里的雪柜、微波炉、糊口电器工场以及在春武里的空调工场,酿成从上游中枢部件到下流家电居品的垂直一体化产业链。另外,好意思的集团位于印尼雅加达空调分娩基地行将投产。

收购东芝白电业务布局东南亚市集。2016年好意思的集团收购日本东芝白电业务,借助东芝品牌在东南亚市集徐徐受到招供。

风险请示:需求不足预期,品牌竞争浓烈

(2)海尔智家:自主创牌,原土化计策

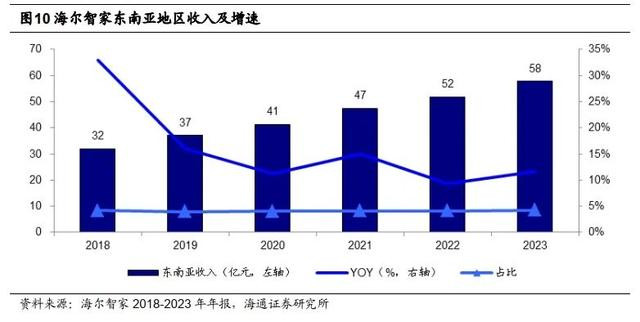

自主创牌。坚抓“自主创牌”和“三位一体”计策,以人人化劳动人人化,以原土化鼓动人人化,深切200个国度和地区。在亚太市集,公司借助海尔集团收购三洋家电钞票,使得海尔在东南亚及日本市集进一步增强了原土化竞争上风,当今海尔在东南亚市集主要以海尔、AQUA、Candy等品牌为主。另外,公司在泰国新建空调工业园,抓续完善人人化布局,擢升人人竞争力。

东南亚市集多年双位数增长,收入发扬优异。公司在东南亚收入从2018年32亿元增长至2023年的58亿元,占据海尔国外收入的比重达到5%。

风险请示:需求不足预期,品牌竞争浓烈

3.3 小家电界限:藏匿产能市欢风险,品牌的尝试性干预

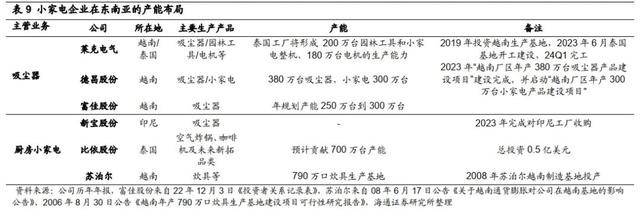

越南为吸尘器产业聚拢地,产能布局开首,品牌仍在莳植。

产能布局:藏匿关税、客户均衡供应链。小家电产业链飘荡部分到东南亚等地区,主要源于买卖摩擦、部分客户均衡供应链等要素影响。当今越南依然成了中国吸尘器产业的国外聚拢地,莱克、富佳、德昌的均在越南建立国外工场,以空气炸锅为主要居品的比依股份在泰国瞻望新建产能。

品牌布局:尝试性探索。当今更多是新消耗小家电品类在东南亚地区进行品牌的布局,如扫地机品类中的石头、追觅、云鲸,个护电器的徕芬等,东南亚年青群体多,对新品类的罗致度更高,因此无边新兴品牌舒心进行一定资源和品牌的干预。

3.4 总结:短期未雨策画,长久方针下的品牌国际化

跟着中国经济发展从高速增长阶段迈向高质料发展阶段,中国制造业企业向东南亚的投资不休增多,而且呈现产业蕴蓄的特色,关于家电企业来讲,无边家电企业酌量飘荡产能到东南亚的要素主要有:详细老本、客户条款、原土化等。

第一,短期来看,面向西洋市集,裁减老本且通过产能飘荡藏匿风险

畴前十年间,好意思国度电入口市集会,中国的份额在不休裁减,而墨西哥份额擢升明显,与此同期,越南等东南亚国渡畴前十年在好意思国度电入口市集会的份额,也有较大幅度擢升。短期来看,东南亚的老本上风主要有:(1)分娩老本:由于东南亚地区东说念主力老本低于中国,若改日东说念主工扫尾擢升,东南亚分娩老本有望低于中国;(2)税收优惠:东南亚国度为了眩惑外资投资,政府提供了特等的税务优惠,切实好意思满老本的压缩;(3)关税老本:中国企业加速在东南亚等地区的产能布局,以主动藏匿改日潜在的关税。另外,无边代工为主的分娩企业应客户条款在东南亚建立产能,以求稳住自身在大客户的采购份额。

第二,长久来看,擢升品牌有名度,原土化深度挖掘当地市集

当今中国企业在东南亚的产能巨额闲隙西洋客户的需求,而舒符合地需求的比重较小,但长久来看,东南亚市集东说念主口无边,改日家电发展后劲较大,且从竞争时势上来看,中国品牌有名度总体仍不足日韩品牌,但从畴前多年的发展态势来看,中国品牌在东南亚的招供度在徐徐擢升,加上收购品牌本人在当地具备一定影响力,中国企业所掌控的品牌在东南亚市集依然具备一定竞争上风,中国企业仍有相等大的成漫空间。人人来看,中国的家电龙头正徐徐成长为人人的家电龙头,横向对比中国,国内品牌在畴前30年的发展中,凭借更强的居品力和性价比上风及往常的营销收罗布局依然成为国内家电市集的主力,日韩品牌在国内市集徐徐摇旗大喊,改日跟着中国企业在东南亚原土化树立的鼓动,快速好意思满原土劳动、现地托付、配套售后等问题,中国品牌有望深度挖掘当地市集。

4. 投资冷漠

心思出海带来的增量。东南亚市集东说念主口基数大,经济仍处于快速发延期,家电市集发展后劲大,中国品牌百废具兴,仍有较大发展空间,跟着中国品牌在国外产能和品牌的积极布局,国外市集徐徐孝顺增量,有望拉动公司举座好意思满肃穆增长。

5. 风险请示

结尾竞争浓烈,品牌国际化程度厚重。