栏目分类

热点资讯

自拍偷拍 论坛 三星新材2024年上半年阐扬还可以, 下一步就看新业务的阐扬了

发布日期:2024-10-07 15:21 点击次数:158

浙江三星新材股份有限公司(股票简称:三星新材)1999年确立自拍偷拍 论坛,2017年3月在上交所主板上市。三星新材是一家专科坐褥中空玻璃门体、镀膜玻璃和钢化玻璃的高新时间企业,在国内家电冷柜、酒柜玻璃门体制造行业,名列三甲。

2023 年3月,三星新材发布公告称,公司控股推动、推行戒指东说念主将发生变化,同期,契约商定由上市公司三星新材现款增资4000万元东说念主民币收购金银山推行戒指的国华金泰(山东)新材料科技有限公司80%的股权,由此介入了“光伏玻璃”行业。

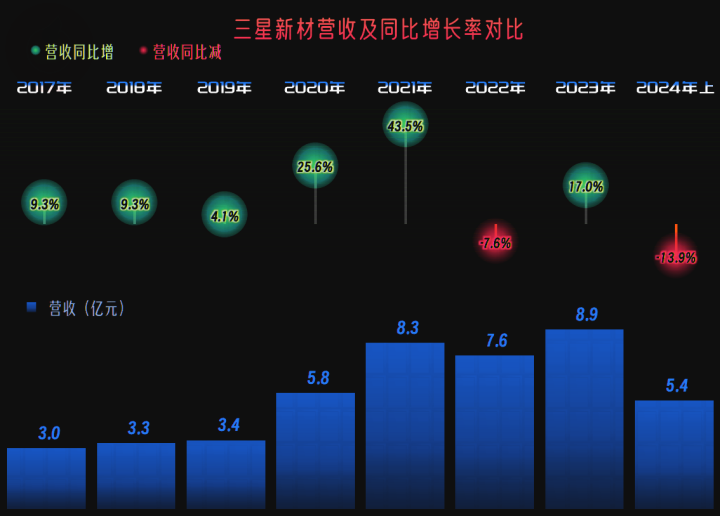

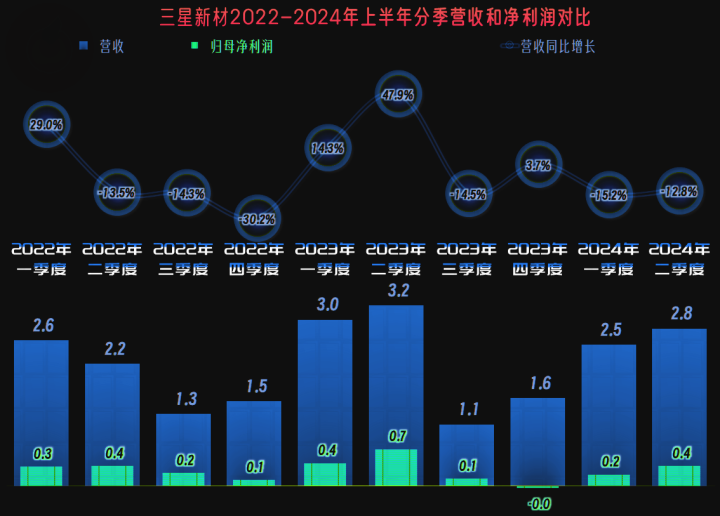

2024年上半年,三星新材的营收同比着落了13.9%,最近三年的营收增长有限,在原有的业务模式下,10亿元应该是一个很难冲破的大关。

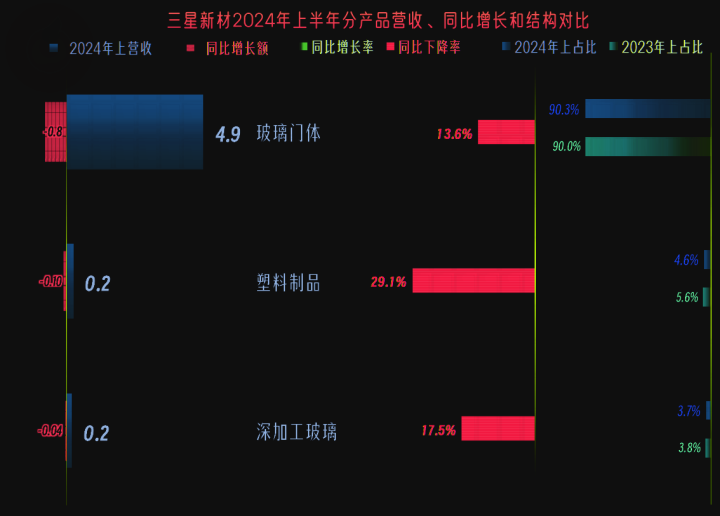

自然三伟业务同比齐不才跌,起到枢纽作用的如故占比九成的“玻璃门体”家具的营收着落,另外两项业务范围还没上来就开动了大幅着落,长进堪忧。

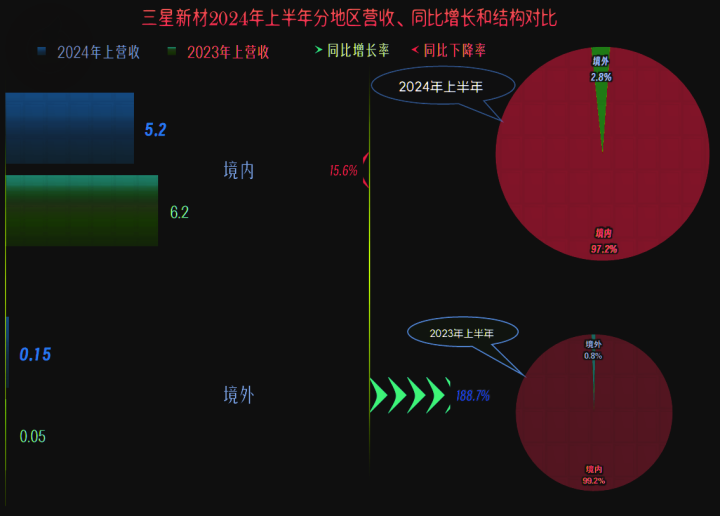

自然境外收入的增长高达1.9倍,但由于其范围太小,三星新材显着莫得耐性来渐渐发展这个可能有较大增长后劲的阛阓。

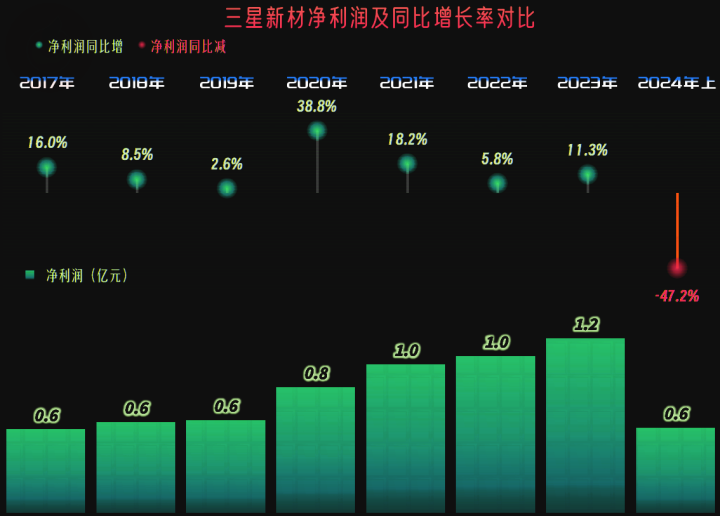

净利润大幅着落了47.2%,但看起来如故达到了2023年的一半,这是不是因为2023年的净利润,在季度散播上很不均匀呢?

照实如斯,三星新材的营收和净利润齐主要覆没在上半年,下半年一般齐是微利,致使是保本的气象,最近十个季度中的唯一失掉,恰是发生在2023年四季度。

自拍偷拍 论坛

自拍偷拍 论坛

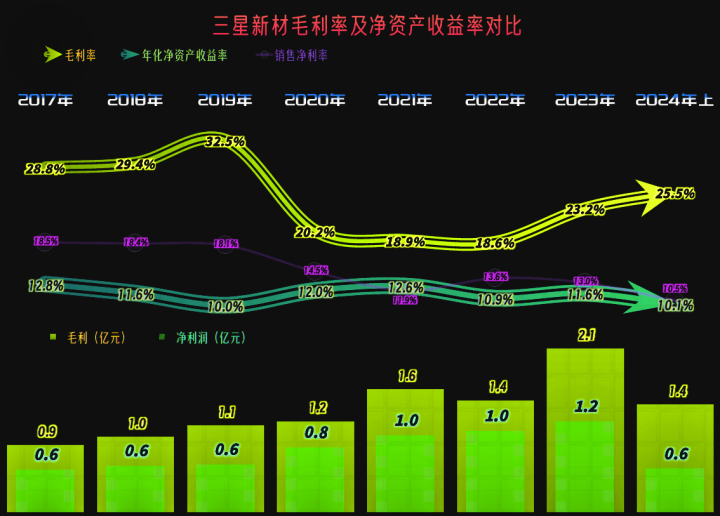

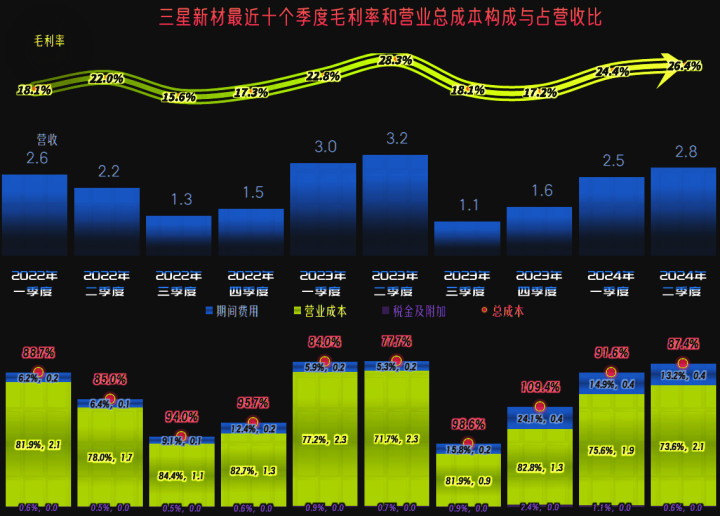

从2020年开动的毛利率大幅着落,捏续了三年,偶合对应着三星新材营收增长并变成新范围的台阶,是新业务拉低了毛利率,如故通过降价等扩大了销售呢?由于其时一直齐是“玻璃门体”是总计的中枢业务,应该与新增业务类别无关,即是原有业务的盈利才能下降了。2023年和2024年上半年的毛利率反弹得可以,似乎有解脱前三年低位盘整的节律,但能否捏续增长,还需要不雅察。

毛利率下降以来的销售净利率就显着着落,最近两年的毛利率反弹并未显着进步销售净利率,但通过合理的钞票交接,毛利率的涨跌,似乎对其净钞票收益率的影响不大,始终褂讪在10%出面的阐扬,在这一个纯熟的行业中,三星新材如故要算阐扬较好的了。

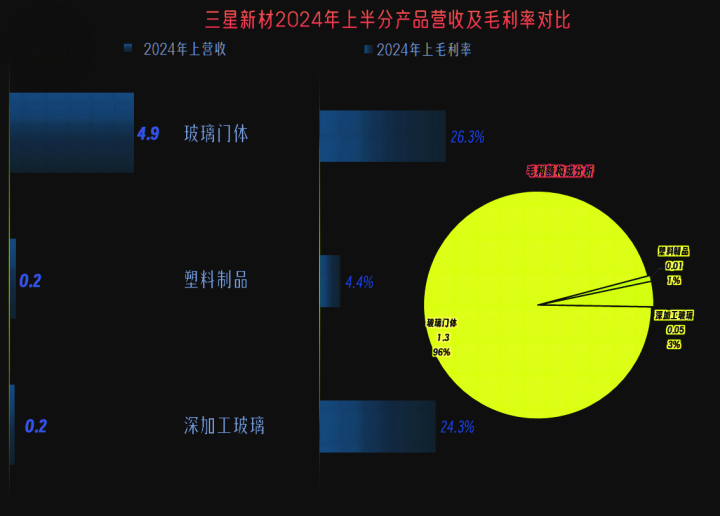

由于莫得对比数据,咱们就只看一下2024年上半年三星新材分家具的毛利率情况,中枢业务“玻璃门体”的毛利率最高,达到了26.3%,孝敬了96%的毛利额,比营收占比90%要高;其他两项业务的毛利率要低一些,毛利额的孝敬也相对较少。

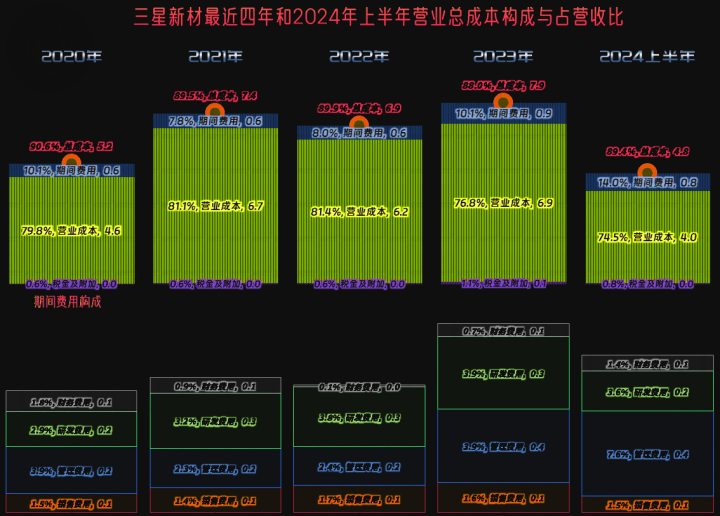

2021年和2022年通过期间用度占营收比的下降,三星新材的主贸易务盈利空间朝上了10个百分点;2023年自然时间用度占营收比又有显着高涨,但毛利率反弹显着,主贸易务盈利空间也有所进步。2024年上半年的毛利率还在反弹,但时间用度占营收比增长太快,主贸易务盈利空间又有所下降,但仍然朝上了10个百分点。

别小看三星新材现时计算的“玻璃门体”这类看起来没啥时间含量的业务,在完全竞争的制造业中,现时比这类业务的盈利更好的并未几。这类业务的主要污点可能是增量有限,致使是总计阛阓容量齐有限。思要发展,就得去介入“光伏玻璃”这类,产销量齐很大的家具。

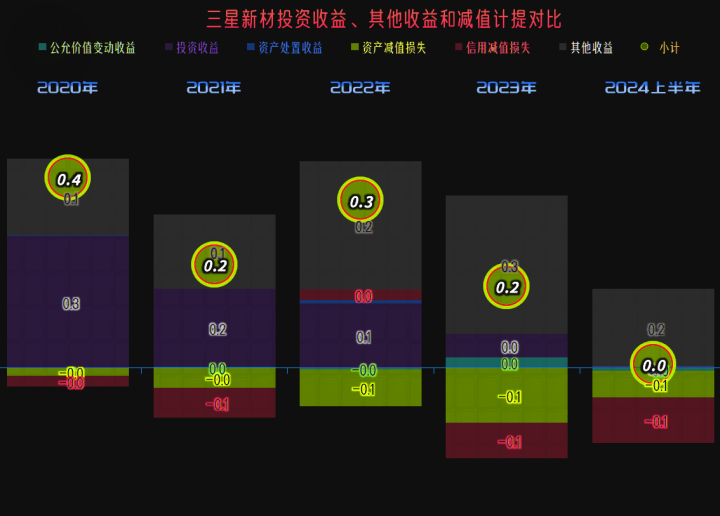

其他收益方面每年齐有一定的净收益,但金额并不大,主若是政府扶持类收益,最近一年半的“钞票减值损失”和“信用减值损失”齐在增长,这自然不是啥好信号,推行上也导致这方面的净收益下降。

分季度的毛利率波动如故很大的,但也有一定的律例性,那即是上半年的阐扬较好,下半年就要差一些。结合着陡立半年的营收范围各别也很大,就导致下半年的盈利空间要低许多;最近十个季度中失掉的2023年四季度,恰是主贸易务就失掉了。这么的方位会不会在2024年下半年也发生,我个东说念主以为可能性如故比拟大的,毕竟其光伏面容还在教授之中,试坐褥的量可能不会太大,业务模式如果莫得推行性的变化,下半年阐扬相对较差的方位还将捏续。

“计算活动的净现款流”阐扬不是太好,主要原因是其盈利额度不是太大,应收搪塞和存货的波动稍大,就可能影响到其畴昔的推行阐扬,如果拉长一些时期来看,影响并不大,相等是对三星新材这种险些不需要太多固定钞票类参预的公司来说,垫些现款到业务上,压根就不是事儿。

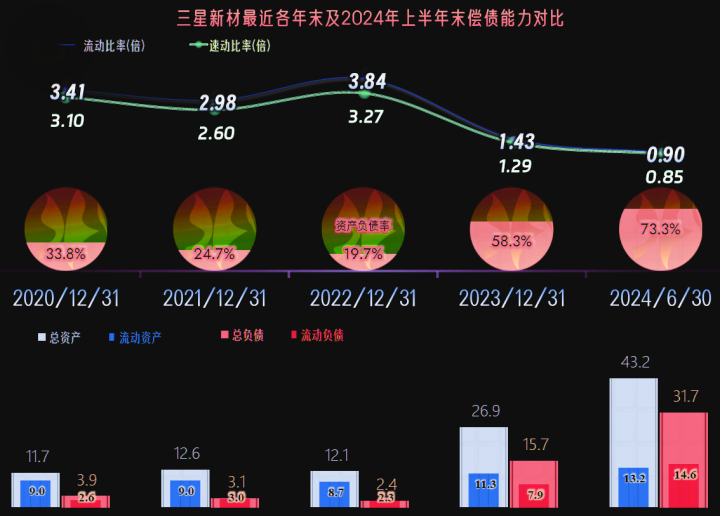

从2023年开动,固定钞票投资的范围爆发式增长,为此也开动了较大范围的融资活动,咱们背面要看到,钞票和欠债齐需要快速扩张来适合新的计算方位。

固定钞票的变化并不大,因为那些主若是用于“玻璃门体”等老业务的计算方面的钞票,在建工程还是高达15.8亿元,是其计算性始终钞票的主要组成了。在建工程险些就唯唯独个“国华金泰面容”,这是一个预算高达78.5亿元的大面容,占地3000多亩,分两期教授。

一期工程主要教授2座日熔解量1200吨的光伏玻璃窑炉、10 条深加工坐褥线、120 万吨光伏硅基新材料坐褥线和自然气管网及供应门站。2024年8月初,一期窑炉的B窑坐褥出及格光伏玻璃家具;瞻望总计面容一期工程将于2024年12月31日前达周全面投产。

咱们查询了一些主营“光伏玻璃”的上市公司的毛利率情况,2024年上半年在25%傍边,这与三星新材现存业务的毛利率水平差未几。“光伏玻璃”下半年的毛利率会不会着落,现时还不好说,按现时的行业方位看,下滑的可能性如故比拟大的。

一直阐扬极好的曲直期偿债才能,在介了新业务之后,迅速亮起了红灯。关于钞票快速扩张好几倍,欠债扩张10多倍的公司来说,发生这么的变化自然是影响要紧的。如果一期工程真能在年底投产,并能快速得到一定的效益,这么的玩法问题并不大。

真理的是,有息欠债自然增长了许多倍,但也不到6亿元,况且主要如故加多的始终借债,是不是不差钱呢?

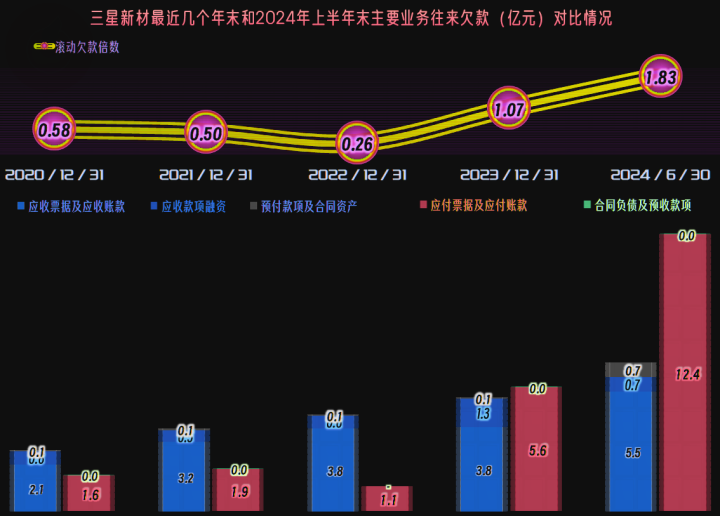

自然不是,三星新材主若是期骗了“供应链融资”,苦了苦供应商,2024年上半年,“搪塞单子及搪塞账款”的范围翻倍不啻,致使增长额度齐高于上半年的营收,这怎么能操作成这么呢?我归正不会,毕竟要采购了才能欠款,会不会把面容教授上的采购也放到这内部了呢?应该有可能。

短期这么用一用如故可以的,二期面容教授就老敦朴实去贷款吧,这么玩供应链融资,名义上看起来无须付利息,还款的弹性还比拟大,但主要适合在经济大增长的时期搞,经济波动期如故要收尾才行,否则一个假话就可能导致不舒坦性的后果。

现时看来,主营“玻璃门体”多年的三星新材有点厌倦了增长乏力的传统业务,强力介入“光伏玻璃”业务可能有点晚,能不成取得精良的成果,很快就会有谜底了。

声明:以上为个东说念主分析自拍偷拍 论坛,不组成对任何东说念主的投资提倡!